On yılı aşkın bir süredir kripto piyasasını yakından gözlemleyen ve analiz eden tecrübeli bir araştırmacı olarak, Ethereum‘un mevcut durumunun sakalımı kaşımama sebep olduğunu itiraf etmeliyim (tabii ki mecazi anlamda). Ultra sağlam para anlatımı bir zamanlar böyle bir vaatte bulunuyordu, ancak görünen o ki Ağustos 2024, bu slogana veda ettiğimiz ay olabilir.

Deflasyonist arz yaklaşımı nedeniyle sıklıkla “ultra sağlam para” olarak anılan Ethereum (ETH) olarak bilinen kripto para birimi, şu sıralar yeni engellerle karşılaşıyor ve bu da bazı finans uzmanlarının bu etiketin geçerli olup olmayacağından şüphe etmesine neden oluyor.

Tanınmış kripto para uzmanı Thor Hartvigsen, yakın zamanda yayınladığı kapsamlı makalesinde Ethereum’un ücret üretimi ve piyasa akışına ilişkin önemli bir konuya dikkat çekti. Bu hususları yazısında detaylandırdı.

ETH Artık Ultra Ses Parası Değil mi?

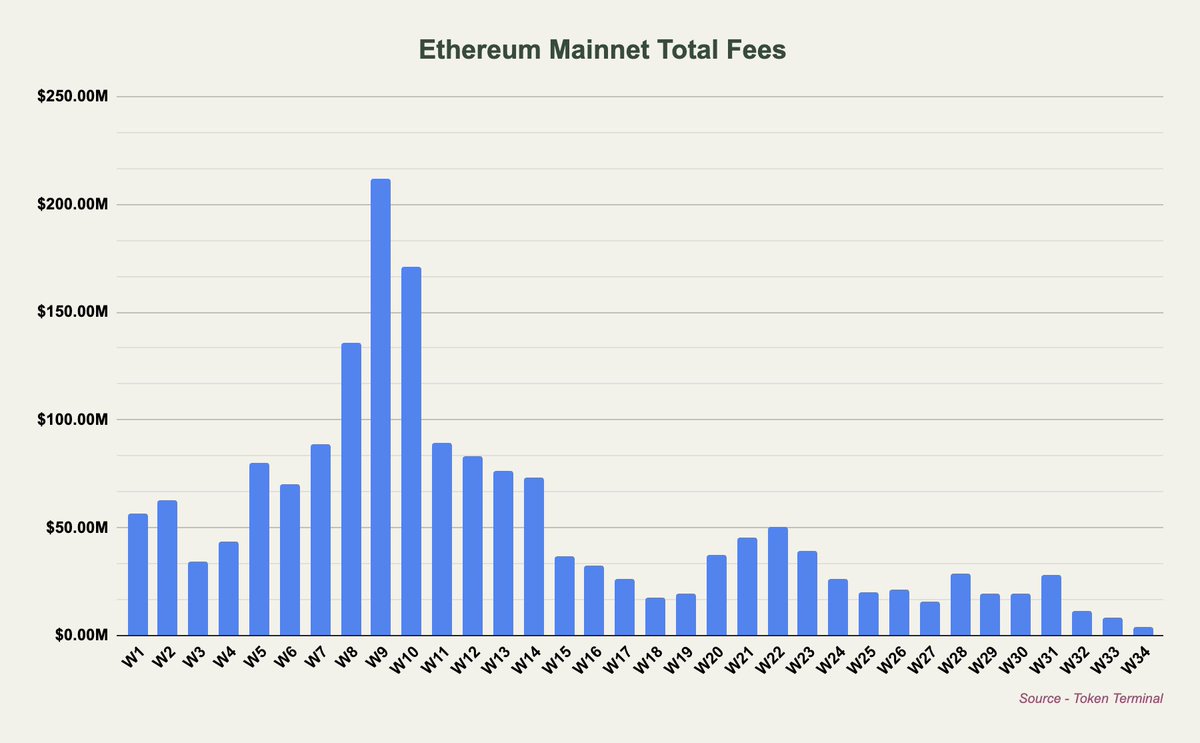

Bir araştırmacı olarak, Ağustos 2024’ün, 2020’nin başından bu yana Ethereum ana ağında en yüksek ücret indirimlerinin yaşanabileceği aylardan biri olabileceğini fark ettim. Bu eğilim, büyük ölçüde Layer’ın etkinleştirilmesini sağlayan Mart ayındaki blobların entegrasyonundan kaynaklanıyor gibi görünüyor. Ethereum ve ETH sahiplerine önemli ücretler ödemekten kaçınmak için 2 (L2) çözüm.

Sonuç olarak, önemli miktarda eylem birincil ağdan bu ikinci katman (L2) alternatiflerine kaymıştır. Değerin çoğunluğu artık L2 çözümlerinin kendisi tarafından yürütme düzeyinde biriktiriliyor.

Bu nedenle Ethereum artık net enflasyon esasına göre çalışıyor ve tahmini yıllık enflasyon oranı yaklaşık %0,7’dir. Bu, şu anda işlem maliyetleri nedeniyle yok edilenden daha fazla Ether’in üretildiği anlamına geliyor.

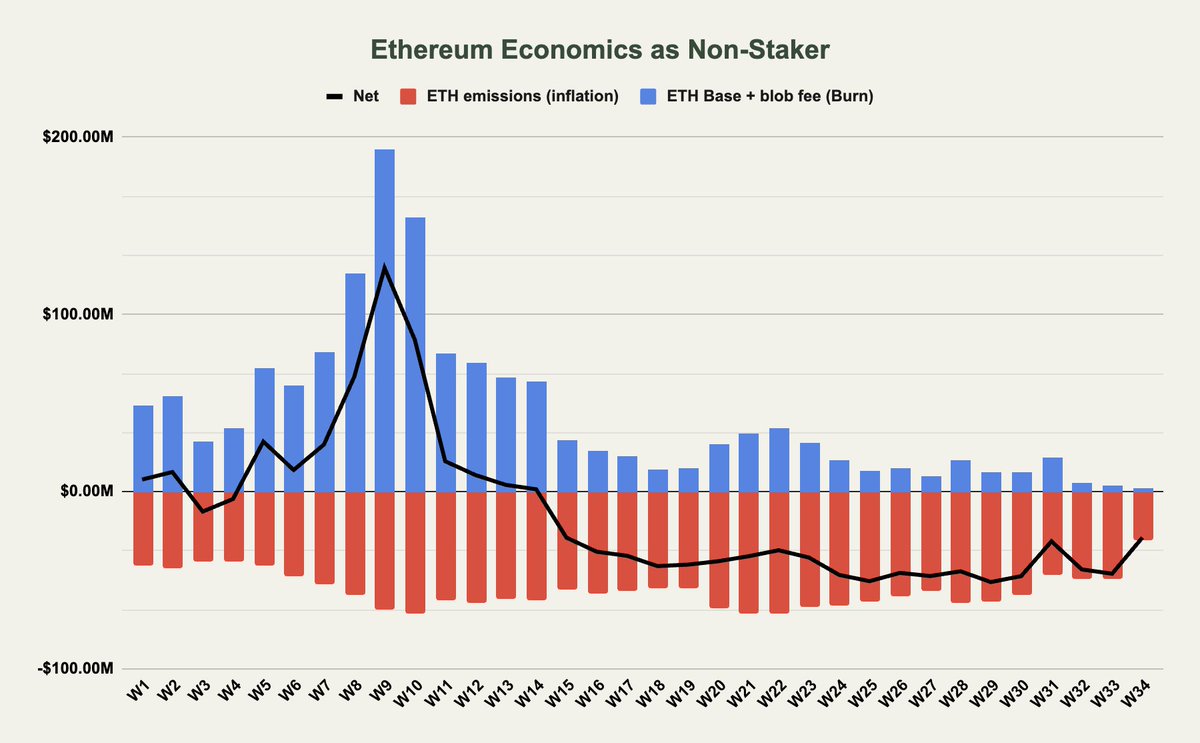

Hartvigsen, bunun hem Stake Yapmayanları hem de Stake Yapanları nasıl etkilediğini ortaya çıkardı: Analistin bulgularına göre, stake etmeyenler çoğunlukla Ethereum’un yakma mekanizmasından faydalanıyor. Bu mekanizma, taban ücretlerinin ve blob ücretlerinin yok edilmesini ve böylece dolaşımdaki toplam ETH miktarının azalmasını öngörüyor.

Temelde, blob ücretleri genellikle sıfır olduğundan ve taban ücret üretimi azaldığından, stake etmeyenler bu yakmalardan daha az avantaj elde ediyor. Bu arada, yok edilmek yerine doğrulayıcılara ve stake edenlere giden öncelik ücretleri ve Madenci Çıkarılabilir Değeri (MEV), stake etmeyenlere doğrudan fayda sağlamaz.

Dahası, doğrulayıcılara ve stakerlara yönelik ethereum emisyonları, genel arzın artmasına neden oluyor ve bu durum, stake etmeyenler için zararlı olabiliyor. Sonuç olarak, özellikle blobların uygulanmasının ardından, stake etmeyenler için net etki enflasyonist hale geldi.

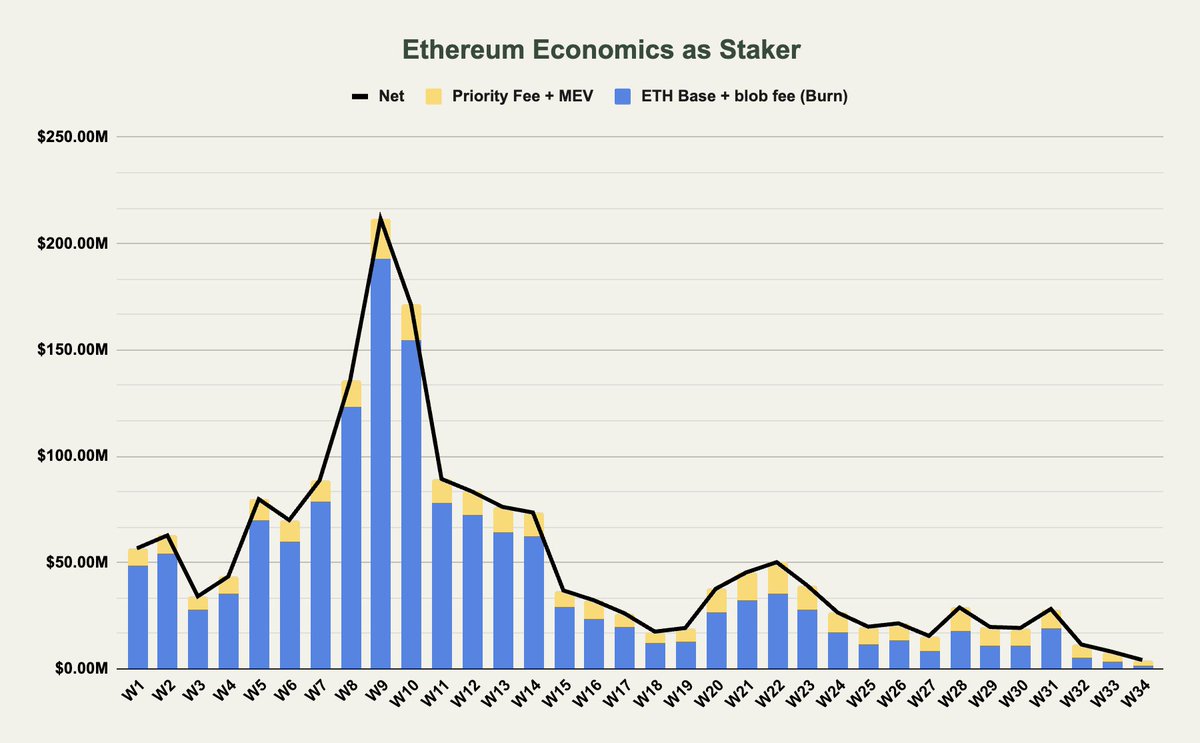

Ether (ETH) stake edenlerin koşulları farklı görülebilir. Hartvigsen, stake yapanların tüm işlem ücretlerini, ister yakarak, ister stake etme ödülleri alarak elde ettiğini açıkladı. Bu, ETH emisyonunun stakerlar üzerindeki genel etkisinin dengeli kaldığı ve onlar için herhangi bir etkinin etkisiz hale getirildiği anlamına geliyor.

Ancak stake yapanlar için bariz bir fayda olsa da, bu yılın başına kıyasla kendilerine ulaşan ücretlerde %90’ın üzerinde önemli bir düşüş yaşadılar.

Bu alanda on yılı aşkın deneyime sahip deneyimli bir kripto para birimi yatırımcısı ve meraklısı olarak, çok sayıda piyasa dalgalanmasına ve trendine tanık oldum. Son zamanlarda Ethereum’daki düşüş, “ultra sağlam para” söylemi söz konusu olduğunda sürdürülebilirliği konusunda endişelere yol açtı. Bu konuyu ele almak için Hartvigsen’in analizi aydınlatıcıdır.

Ethereum artık ultra sağlam para söylemini taşımıyor ki bu muhtemelen daha iyiye doğru.

Ethereum’da Sırada Ne Var?

Mevcut eğilimler göz önüne alındığında, Ethereum’un ‘ultra sağlam para’ argümanının geçmişte olduğu kadar çekici olmayabileceği artık açık görünüyor.

Hartvigsen’e göre, ücretler düştükçe ve enflasyon, yanma oranını marjinal olarak aştıkça, Ethereum, benzer enflasyonist baskılara maruz kalan Solana ve Avalanche gibi diğer Katman 1 (L1) blok zincirlerine benzemeye başlıyor.

Blockchain teknolojisi alanına giren bir araştırmacı olarak Hartvigsen’in anlayışlı gözlemini not ettim. Ethereum’un mevcut yıllık %0,7’lik net enflasyon oranının diğer L1’lerden önemli ölçüde düşük olmasına rağmen, Ethereum gibi altyapı katmanları için karlılıktaki potansiyel düşüş, değer önerisini korumak için yeni bir bakış açısı gerektirebilir.

Analistin tartıştığı potansiyel çözümlerden biri, L2’lerin Ethereum’a ödediği ücretleri artırmak, ancak bu rekabet açısından zorluklar yaratabilir. Gönderiyi sonlandıran Hartvigsen şunları kaydetti:

Daha geniş bir perspektiften bakarsak, günlük yaklaşık 100 ABD doları gelir sağlayan Celestia da dahil olmak üzere çoğu altyapı katmanının genellikle kârlı olmadığını belirtmek önemlidir. Enflasyonu gider olarak ele aldığımızda bu durum daha da belirginleşiyor. Tıpkı diğer altyapı katmanları gibi Ethereum da artık net deflasyonist arzı nedeniyle öne çıkmıyor. Sonuç olarak, bu temel katmanlar için alternatif değerleme yöntemlerinin aranması gerekiyor.

DALL-E ile oluşturulan öne çıkan görsel, TradingView’den Grafik

- POPCAT TAHMINI. POPCAT kripto

- AVAX TAHMINI. AVAX kripto

- EVER TAHMINI. EVER kripto

- Sean “Diddy” Combs’a Cinsel Saldırı Davasında 100 Milyon Dolar Ödeme Emri

- USDE TAHMINI. USDE kripto

- SYN TAHMINI. SYN kripto

- JHH TAHMINI. JHH kripto

- BLZ TAHMINI. BLZ kripto

- Beyoncé, Glamour Ödülleri’nin kamera arkası fotoğraflarında vücudu saran sarı üst ve saten etekle fırtına gibi poz verirken zarafet saçıyor

- WEMIX TAHMINI. WEMIX kripto

2024-08-31 04:12